继优客得、浪潮云、青云之后,金山云选择远洋纳斯达克,云服务新战争一触即发。

4月17日,金山云在美国证券交易委员会(SEC)披露招股书,公司拟在纳斯达克上市,计划通过首次公开募股(IPO)募集最多1亿美元资金。金山云在招股说明书中披露的1亿美元募集资金属于占位符,未来将发生变化。

赴美淘金 金山云亏损、营销、倒贴

金山云官网显示,该公司创立于2012年,为金山软件旗下子公司,是一家国内云计算服务提供商,其CEO为王育林。

而为广为人知的是,金山云同为“雷军系”公司。据招股书,金山软件持有金山云53.8%的股权,小米公司持有15.8%的股权,而雷军持有15.8%的股权,是最大的个人股东。如果金山云成功上市,雷军控制的上市公司将增至四家。

但这次雷军的筹码能否加大,还需要观察,因为翻阅招股书可以发现,金山云存在亏损扩大、毛利率过低、客户高度集中等问题。

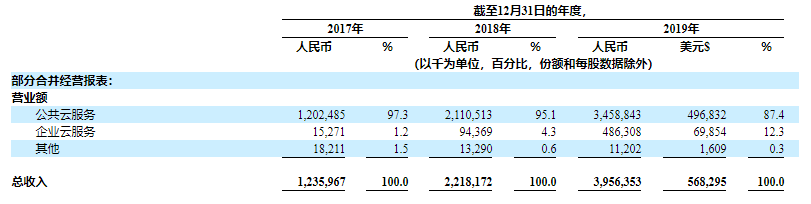

招股书显示,2017年至2019年,金山云营收分别为12.36亿元、22.18亿元,39.56亿元。2018年、2019年,金山云营收增速分别为79.47%、78.36%,虽有小幅下滑,但依然呈现了较高增长态势。

但与营收快速增长相反的是金山云不断扩大的亏损。2017年至2019年,金山云的净亏损分别为7.14亿元、10.06亿元、11.11亿元,呈扩大趋势。

究其原因,或许与金山云不断攀升的营业成本有关。

2017年至2019年,金山云的营业费用分别为6.09亿元、7.79亿元、11.51亿元。2018年、2019年增速分别为27.98%、7.8%。其中,2017年与2019年,金山云的销售与营销支出分别为1.16亿元、1.92亿元、3.17亿元,2018年、2019年增速分别为65.43%、65.61%。

此外,2017年至2019年,金山云毛利率分别为-9.6%,-9%和0.2%,而同为云服务商的青云科技是22.27%、11.01%、12.51%,优客得为36.47%、39.48%。对比之下,金山云远低于同行,不过从营收来看,2019年,金山云营收是优刻得的2.6倍、青云科技的10.5倍,这难免让人疑惑。对于上述情况,界面新闻报道称,其唯一可能的解释,就是金山云以倒贴客户的方式做生意。

坐立不安 金山云临内忧外患

如上文所述,“倒贴客户做生意”是否存在“猫腻呢?招股书显示,金山云也出现了客户高度集中,且具有高风险的态势。

2017年至2019年,金山云前三大客户收入占比分别为56%、60%和57%。值得一提的是,小米在金山云营收中贡献最大,2017年、2018年为第一大客户,占营收比27.0%、24.6%。2019年为14.4%,为第二大客户。此外,2017至2019年,来自金山集团的收入占比分别为4.0%,3.5%和2.8%。而同为“雷军系”的猎豹移动也是金山云的客户。

但据中新经纬报道,对于上市公司来说,关联交易最让人关注的问题在于,公司是否能够与市场公允的价格来向关联公司销售产品和服务。此前上市的金山办公,就因为以7折价格向金山云采购相关服务而遭到了上交所的问询,彼时上交所问询要求金山办公陈述金山云提供的云服务是否具有不可替代性,7折采购定价是否公允等问题。

在招股说明书的风险提示中,金山云就坦言“如果本公司不能持续从与金山集团和小米系企业的合作中收益,公司的业务将受到负面影响”。

此外,注重发展高级客户,也是金山云如今的主要方向之一。2017年至2019年,金山云来自高级客户总收入分别占当年总收入的93.7%,95.3%和97.4%。

但这无疑加剧了金山云的风险,金山云在招股书中提到,公司从有限数量的客户那里获得了很大一部分收入,一个或多个高级客户的损失或使用量的大幅减少,将导致公司收入的降低。

除了上述问题外,金山云还面临着来自外部的压力。

据Canalys2019年四季度中国公共云服务市场报告,阿里云以46.4%市场份额稳坐第一,腾讯云、百度云分列二三,金山云则被以“Others”进行归类。而据IDC此前发布的2019年上半年中国公有云IaaS头部厂商市场份额显示,金山云在公有云基础架构即服务市场份额从2018年的5%上升至2019上半年的5.2%,但排名则从第5滑落至第6。

由此来看,云服务行业无疑正在向头部集中,而除了阿里、腾讯、华为等巨头外,青云、浪潮云、优客得也正不断追赶,金山云可谓是“四面受敌”。

如今,新一轮的价格战与规模战已经开始,金山云的表现如何,还有待观察。

粮食供给安全的要求越来越高

粮食供给安全的要求越来越高

2022年服贸会增加赞助商层级

2022年服贸会增加赞助商层级

高标准自贸区网络加快打造

高标准自贸区网络加快打造

GDP万亿城市进入新一轮的升

GDP万亿城市进入新一轮的升

长沙实现数字人民币税款缴纳

长沙实现数字人民币税款缴纳

新车销售由增量市场逐步转向

新车销售由增量市场逐步转向

中国文旅创新发展 消费市场

中国文旅创新发展 消费市场

48小时点击排行

48小时点击排行